Så mycket dyrare är storbankernas bolån

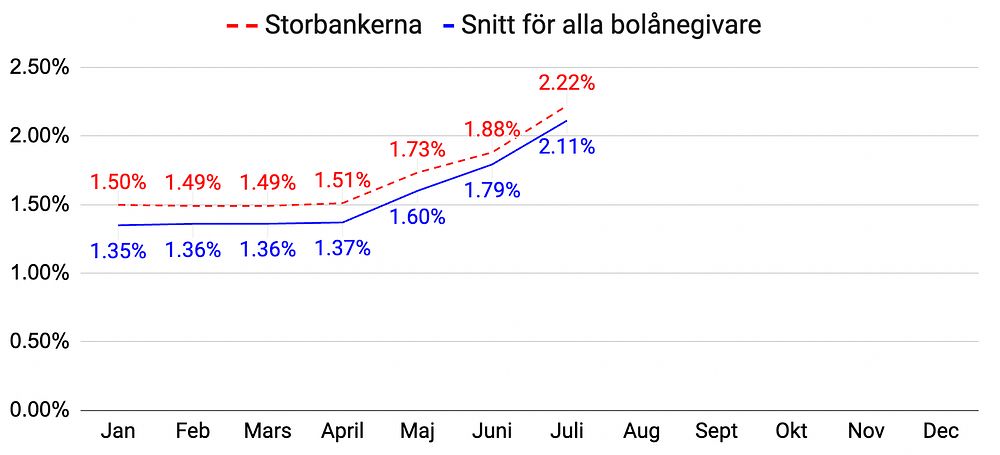

En storbankskund betalar löpande ungefär 0,1 procentenheter högre ränta än genomsnittlig bolånekund. Det finns alltså flera tusenlappar att spara för många högt belånade hushåll.

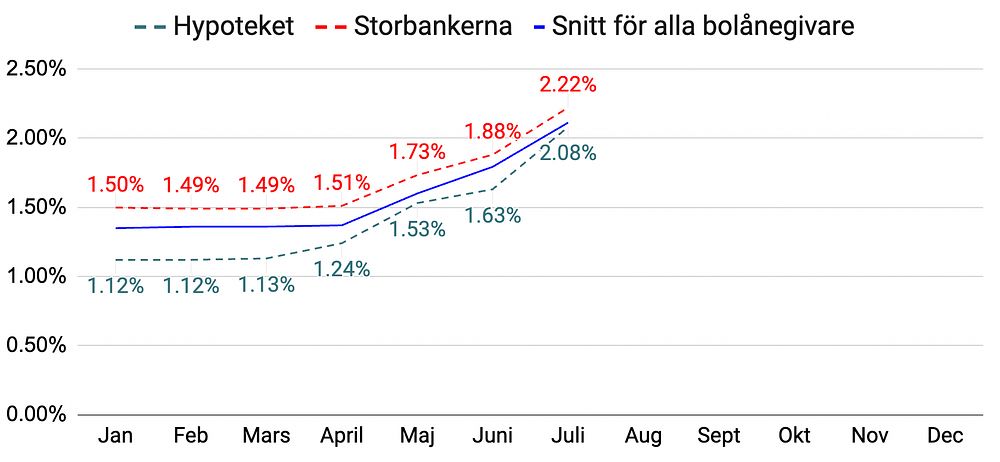

Även om storbankernas* marginaler på bolån minskat den senaste tiden så finns det fortfarande prutmån enligt Finansinspektionen. En storbankskund betalar löpande ungefär 0,1 procentenheter högre ränta än en genomsnittlig bolånekund**. Det finns alltså flera tusenlappar att spara för många högt belånade hushåll. Om man vill komma ännu billigare undan så kan man överväga utmanare som exempelvis Hypoteket som konsekvent erbjudit sina kunder lägre räntor enligt statistik från Compricer.

Storbankerna har fortfarande ett järngrepp runt bolånekunderna, men något har börjat hända. Marginaler på bolån sjönk till 1,07% i augusti 2022. En utveckling som delvis kan förklaras av högre konkurrens på bolånemarknaden där utmanare som Hypoteket konkurrerar med låga räntor utan förhandling och bättre kundservice.

Storbankernas kunder betalar högre ränta än snittet

Under januari-juli (-22) visar snitträntorna på stora skillnader hos olika aktörer. Exemplet utgår från ett hushåll med belåning på 3 miljoner kronor, rörlig ränta men tar inte hänsyn till ränteavdrag mm.

Snitt januari-juli 2022 |

Räntekostnad per år*** |

Besparing vid flytt från storbank |

|

Storbankerna* |

1.69% |

50 700 kr |

- |

Alla bolånegivare** |

1.56% |

46 800 kr |

3 900 kr |

Hypoteket |

1.41% |

42 300 kr |

8 400 kr |

Hypoteket är en utmanare på den svenska bolånemarknaden med över 15 000 bolånekunder. Grundarna till Hypoteket tyckte att konkurrensen på den svenska bolånemarknaden fungerade dåligt och att kundnöjdheten var för låg.

Hypoteket utmanar bankerna med låga boräntor

– På Hypoteket tycker vi att kunderna aldrig ska behöva betala högre ränta än nödvändigt och man ska inte heller behöva förhandla varje år som hos andra aktörer. Hos oss kan man känna sig trygg med att man alltid får vårt bästa erbjudande och får hjälp när man behöver, säger Dag Wardaeus, medgrundare på Hypoteket.

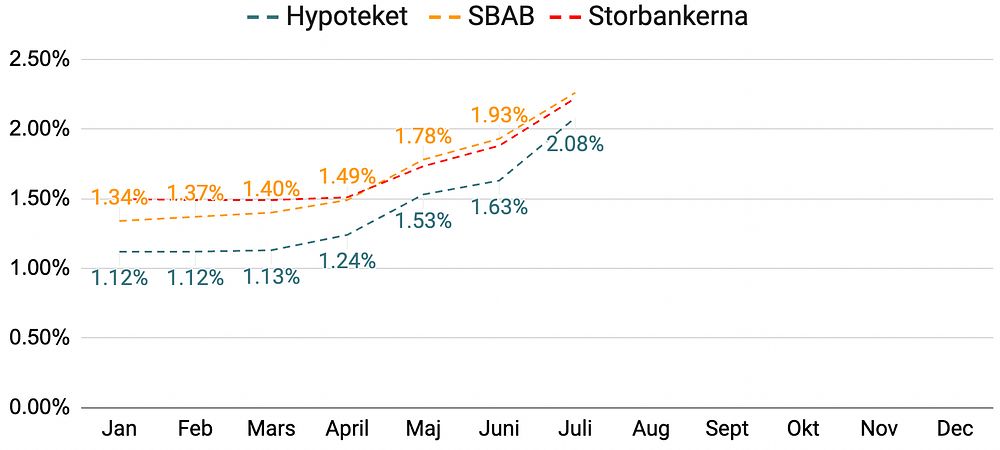

SBABs snitträntor i linje med storbankerna

SBABs kunder har fått en genomsnittlig ränta ungefär i linje med storbankerna under årets första halvår.

– Som bolånekund är det viktigt att hålla koll på hur snitträntorna förändras över tid, som storbankskund har man ofta en tidsbestämd rabatt som behöver förhandlas om varje år och som konsument kan det vara svårt att förstå vad en bra ränta är vid ett specifikt tillfälle, där kan snitträntorna ändå ge lite vägledning, säger Dag Wardaeus.

*Snittet för storbankernas räntor baseras på snitträntor från Swedbank, Handelsbanken, Nordea, SEB.

**Snittet av alla bolånegivare baseras på snitträntor från Swedbank, Handelsbanken, Nordea, SEB, SBAB, Danske Bank, Länsförsäkringar, Skandia, Landshypotek, Hypoteket, Stabelo, Ålandsbanken.

***Den årliga räntekostnaden är förenklad och tar inte hänsyn till ränteavdrag eller annat som kan påverka kostnaden.

Samtliga snitträntor är hämtade från Compricer.