Så får du lägre boränta och sparar pengar

Räntorna fortsätter stiga och pressar hushållens ekonomi ytterligare. Enligt Riksbankens ränteprognos ser det dystert ut även framåt och om du inte sett över din boränta är det hög tid. Här kommer tre tips hur du kan sänka dina räntekostnader.

Tre tips till dig som ska förhandla med banken

Räntorna fortsätter stiga och pressar hushållens ekonomi ytterligare. Enligt Riksbankens ränteprognos ser det dystert ut även framåt och om du inte sett över din boränta är det hög tid. Här kommer tre tips hur du kan sänka dina räntekostnader.

Storbankerna undviker att öppet berätta vilka räntor de erbjuder vilket gör det svårt att jämföra. Först behöver du kontakta banken och boka ett rådgivningsmöte. I mötet går banken igenom hela sitt värdeerbjudande, och lyfter gärna fram deras egna produkter och tjänster där de tjänar mest pengar.

Bankrådgivare är först och främst säljare

Det är varken fel eller konstigt att banken vill sälja sina egna produkter eftersom de tjänar mycket pengar på dessa. Men tänk på det när du ska förhandla din ränta att banken är ett företag som vill tjäna så mycket pengar som möjligt till så låg risk som möjligt. Bankerna har höga avkastningskrav från sina aktieägare och det är rådgivarnas jobb att se till att de tjänar så mycket som möjligt på varje kund.

Länge har bankerna kunnat utnyttja ett informationsövertag då man vet precis när en kund blir en bra affär. I Sverige är man dessutom lite obekväm med att förhandla om sin ränta vilket flitigt används av banken då den tidsbestämda rabatten behöver förhandlas om eller när bindningstiden går ut.

Tips 1: Acceptera inte ett luddigt paketpris, mötet är till för att du ska få den lägsta möjliga räntan på ditt bolån. Om du vill köpa fonder eller öppna ett sparkonto för buffertsparande finns det ofta mycket bättre alternativ. Enligt lag måste banken ge dig specificerade priser (räntor och avgifter) på varje produkt enskilt.

Skillnad mellan listräntor och snitträntor

Finansinspektionen anser att konkurrensen på bolånemarknaden är undermålig och uppmanar bolånekunder att byta bank. 2015 införde Finansinspektionen ett krav på att alla banker måste redovisa sina snitträntor, alltså den räntan som kunderna faktiskt fått under föregående månad. När kravet infördes var bankernas marginaler på bolån strax under 1,7%, idag är marginalen nere på 1,07% vilket kan förklaras av högre transparens genom snitträntor och att nya aktörer utmanar storbankerna.

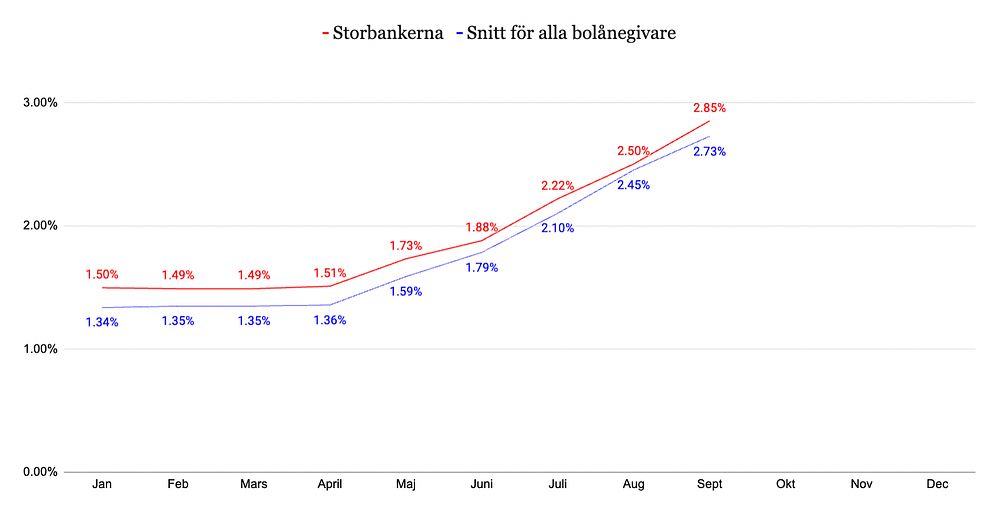

Tips 2: Ta reda på vilken boränta du har och jämför den med din banks snittränta. Förhoppningsvis betalar du inte mer än snittet. Men även om du betalar som en genomsnittlig kund i din bank så betalar du mer än en genomsnittlig bolånekund i Sverige eftersom det finns många aktörer som erbjuder mycket lägre räntor än storbankerna. Se grafen nedan.

Under 2023 har storbankerna i snitt legat ungefär 0,1% procentenheter högre än snittet för hela bolånemarknaden. För ett bolån på 3 miljoner kronor blir det 3 000 kr* dyrare under ett år helt i onödan. Pengar som kan användas för att möta högre räntor, amorteras eller sättas av till en buffert.

Byt bank om du vill få en ännu lägre ränta

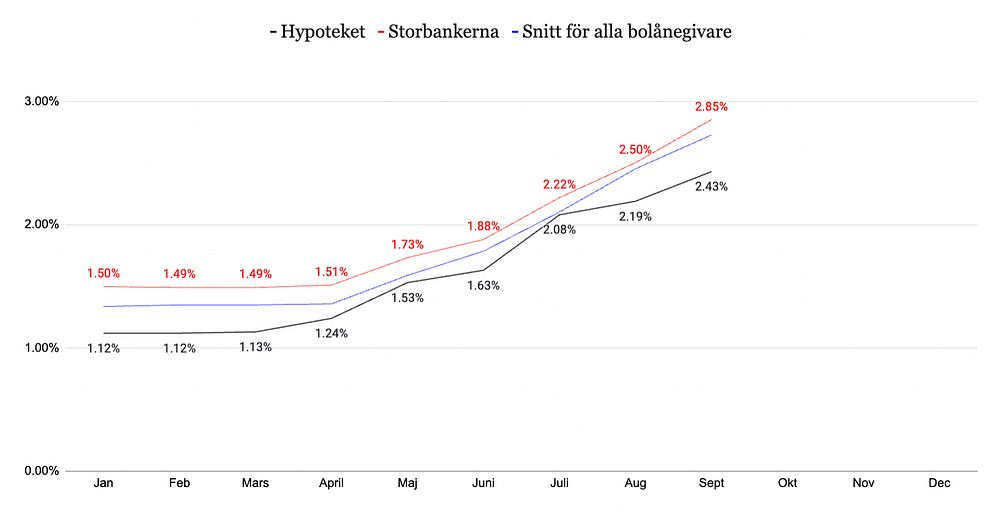

Genom ökad transparens så har utmanare som exempelvis Hypoteket kunnat växa och välkomna 20 000 nya kunder. Räntorna som erbjuds är bland de lägsta på marknaden och behöver inte förhandlas utan rabatten följer alltid med kunden. Under 2022 så har Hypoteket konsekvent erbjudit betydligt lägre snitträntor än både storbankerna och marknaden. Under 2022 år så har en Hypoteket-kund i snitt haft 0,3% lägre snittränta än en storbankskund vilket betyder en årlig besparing på 9 000 kr* för ett bolån på 3 miljoner.

Som konsument gäller det att se upp och jämföra bolåneaktörer under längre perioder än bara under en specifik tidpunkt eftersom det kan variera över tid. Självklart hade det varit bäst om alla bolåneaktörer erbjudit en transparent modell där det är enkelt att jämföra bankernas boräntor men i brist på det är snitträntor det bästa verktyget att använda sig av.

– Det är inte säkert att alla bankutmanare erbjuder lägre boräntor, därför är det viktigt att som bolånekund jämföra sin ränta ungefär en gång per år och då är snitträntor bra att utgå ifrån, säger Dag Wardaeus, medgrundare på Hypoteket.

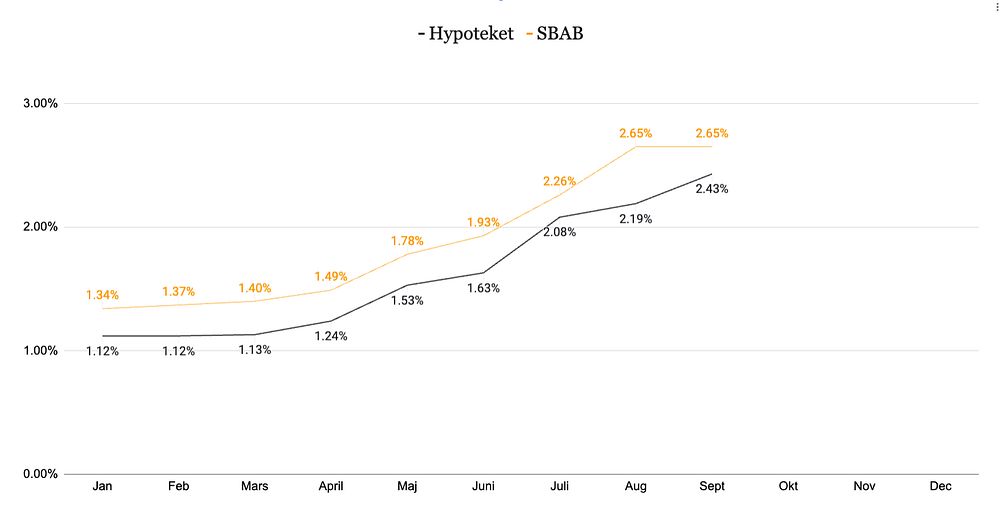

Tips 3: Om du vill ha den absolut lägsta räntan kan du överväga en utmanare som exempelvis Hypoteket som konsekvent legat under storbankernas och marknadens räntor och även lägre än andra utmanare.

Hypoteket är en bolåneutmanare som utgår från kundernas behov och erbjuder en konsekvent låg ränta som som aldrig behöver förhandlas.

*Den årliga räntekostnaden är förenklad och tar inte hänsyn till ränteavdrag eller annat som kan påverka kostnaden.