Bli inte blåst av banken - tre tips till lägre boränta

Riksbankens senaste höjning av styrräntan har lett till att flera banker har höjt boräntorna ordentligt den senaste tiden och att hushållens ekonomi pressas ytterligare. Enligt Riksbankens ränteprognos kommer ytterligare höjningar ske efter årsskiftet och du som nu oroas över högre räntekostnader har all anledning att se över dina alternativ. Här kommer tre tips på hur du kan få lägre boränta.

Riksbankens senaste höjning av styrräntan har lett till att flera banker har höjt boräntorna ordentligt den senaste tiden och att hushållens ekonomi pressas ytterligare. Enligt Riksbankens ränteprognos kommer ytterligare höjningar ske efter årsskiftet och du som nu oroas över högre räntekostnader har all anledning att se över dina alternativ. Här kommer tre tips på hur du kan få lägre boränta.

Det är svårt att veta vilken ränta man kan få hos storbankerna, priserna sätts individuellt och ofta först efter att du haft ett rådgivningsmöte. Under mötet vill banken gärna gå igenom hela sitt värdeerbjudande och det är inte ovanligt att de även vill diskutera egna produkter och tjänster där de tjänar mest pengar.

Bankrådgivare är bankens säljare

En personlig rådgivningsman låter förtroendegivande och tryggt, men glöm inte bort att de är i första hand bankens säljare. Det gäller likväl när de erbjuder bolån, banken är ett företag som vill tjäna så mycket pengar som möjligt till så låg risk som möjligt. Bankerna har höga avkastningskrav från sina aktieägare och det är rådgivarnas jobb att se till att de tjänar så mycket som möjligt på varje kund.

Många gånger har du som kund ett informationsunderläge, du vet inte exakt hur långt banken kan sträcka sig för att behålla dig som kund. Vi svenskar är generellt lite obekväma med att förhandla om vår ränta, vilket flitigt används av banken då den tidsbestämda rabatten behöver förhandlas om eller när bindningstiden går ut.

Tips 1: Kom ihåg syftet med att mötet - du ska få den lägsta möjliga räntan på ditt bolån. Acceptera inte otydliga erbjudanden formade som paketpris. Att köpa fonder, pensionsspara eller öppna ett sparkonto för buffertsparande är en helt separat diskussion där det finns många andra alternativ på marknaden som kan vara bättre. Enligt lag måste banken ge dig specificerade priser (räntor och avgifter) på varje produkt enskilt. Se också till att det klart och tydligt står om det är den framförhandlade räntan som gäller på bindningsdagen eller den framförhandlade rabatten. Om listräntorna höjs innan din bindningstid startar kan den räntan du faktiskt får bli högre än den du förväntat dig, om banken lovar en rabatt och du tror att ni förhandlar om en fast ränta.

Förstå skillnaden mellan listräntor och snitträntor

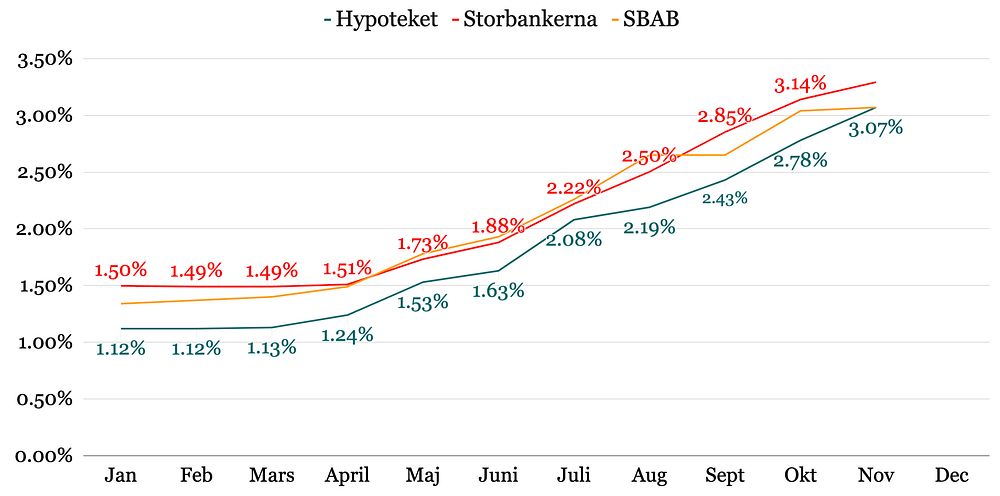

Sedan 2015 är det ett krav att alla banker måste redovisa sina snitträntor, alltså den räntan som kunderna faktiskt fått under föregående månad. När Finansinspektionen införde kravet var bankernas marginaler på bolån strax över 1,6%, i november 2022 är marginalen nere på 0,92%. Detta kan förklaras av högre transparens genom snitträntor och att nya aktörer utmanar storbankerna.

Under 2022 har storbankerna i snitt legat ungefär 0,1% procentenheter högre än snittet för hela bolånemarknaden. För ett bolån på 3 miljoner kronor blir det 3 000 kr dyrare under ett år helt i onödan. Pengar som kan komma väl till pass när matpriser, el och bensin blivit dyrare eller som kan användas för att möta högre räntor eller sparas till en buffert.

Tips 2: Börja med att jämföra din boränta med din banks snittränta. Förhoppningsvis betalar du inte mer än snittet. Jämför sedan din ränta med andra bankernas snitträntor. Idag finns det många aktörer som erbjuder mycket lägre räntor än storbankerna. Använd informationen till att förhandla med din bank eller flytta ditt bolån till en aktör där du aldrig behöver förhandla.

Beställ amorteringsunderlag

Vill inte din bank gå dig till mötes, byt bank. Det finns många mindre aktörer där vissa konsekvent erbjuder de bästa räntorna på marknaden, ofta utan att du behöver förhandla alls. Jämför gärna räntorna regelbundet, minst en gång per år om du har en rörlig ränta och stanna aldrig hos en bank som missgynnar dig.

Tips 3: Ett knep som inte är så känt att beställa ett amorteringsunderlag. Det är ett dokument du behöver ha med dig när du vill byta bank. När din nuvarande bank får en signal om att du faktiskt går från ord till handling kan det motivera dem att ge dig sin absolut bästa rabatt.